Bakan Uraloğlu’ndan 15 Temmuz Şehidinin Ailesine Ziyaret

Bakan Uraloğlu’ndan 15 Temmuz Şehidinin Ailesine Ziyaret MÜSİAD Genel Başkanı Kaan: Türkiye yakın gelecekte üretim merkezi olacak

MÜSİAD Genel Başkanı Kaan: Türkiye yakın gelecekte üretim merkezi olacak İstanbul'daki havalimanlarını bir günde 135 binden fazla yolcu kullandı

İstanbul'daki havalimanlarını bir günde 135 binden fazla yolcu kullandı 'Ramazan dayanışma ve yardımlaşma ayıdır'

'Ramazan dayanışma ve yardımlaşma ayıdır' Dünyanın en zengin 10 kişisinden 7'si teknoloji işi yapıyor

Dünyanın en zengin 10 kişisinden 7'si teknoloji işi yapıyor New York'ta kiracıların yüzde 25'i salgın nedeniyle mart ayından beri kiralarını ödeyemiyor

New York'ta kiracıların yüzde 25'i salgın nedeniyle mart ayından beri kiralarını ödeyemiyor Dünyadaki milyonerlerin serveti 70 trilyon doları aştı

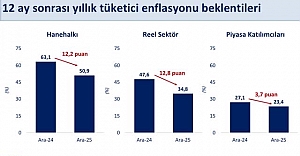

Dünyadaki milyonerlerin serveti 70 trilyon doları aştı Hazine ve Maliye Bakanlığı: Enflasyon Beklentilerinde Belirgin Gerileme

Hazine ve Maliye Bakanlığı: Enflasyon Beklentilerinde Belirgin Gerileme Sektörel Gelişim Merkezi (SEGEM) Destek Programı Hayata Geçirildi

Sektörel Gelişim Merkezi (SEGEM) Destek Programı Hayata Geçirildi “Gerçek Usule Geçiş Mali Müşavirlerle Yürütülecek”

“Gerçek Usule Geçiş Mali Müşavirlerle Yürütülecek” İllerin milletvekili sayısı yeniden düzenlendi

İllerin milletvekili sayısı yeniden düzenlendi YSK, referandumda bir sandıkta oy kullanacak seçmen sayısını belirledi

YSK, referandumda bir sandıkta oy kullanacak seçmen sayısını belirledi YSK, seçimlere katılabilecek partileri belirledi

YSK, seçimlere katılabilecek partileri belirledi Endişe etmeyin, 2017 atılım yılı olacak

Endişe etmeyin, 2017 atılım yılı olacak TEKNOFEST'te ilginç buluşlar sergileniyor

TEKNOFEST'te ilginç buluşlar sergileniyor Milli uçan araba 'Cezeri' görücüye çıktı

Milli uçan araba 'Cezeri' görücüye çıktı İthal 20 biyoteknolojik ilaç teşvikle 'yerli' üretilecek

İthal 20 biyoteknolojik ilaç teşvikle 'yerli' üretilecek Yerli cep telefonlarına ilgi arttı

Yerli cep telefonlarına ilgi arttı Kademe AŞ, yerli süpürme araçlarını Beyoğlu Belediyesi'ne teslim etti

Kademe AŞ, yerli süpürme araçlarını Beyoğlu Belediyesi'ne teslim etti Devlet desteğiyle modern hayvan çiftliğinin sahibi oldu

Devlet desteğiyle modern hayvan çiftliğinin sahibi oldu Türkiye'deki filolarda araçlar 4,8 yılda yenileniyor

Türkiye'deki filolarda araçlar 4,8 yılda yenileniyor '119 meslek kaybolmak üzere'

'119 meslek kaybolmak üzere'

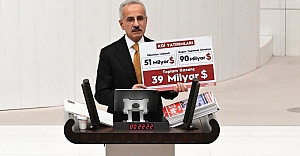

TBMM Plan ve Bütçe Komisyonu, Gelir Vergisi ile Kurumlar Vergisi kanunlarını birleştiren, 2013'te Meclis'e gönderilen, hükümetin yenilediği Gelir Vergisi Kanunu Tasarısı'nı alt komisyona sevk etti. Maliye Bakanı Naci Ağbal, 92 maddelik tasarıda vergi oranlarında bir artış öngörmediklerini bildirdi. İndirimli kurumlar vergisi uygulamasının korunduğunu belirten Ağbal, ilk defa gelir vergisine tabi olacak, 29 yaşını doldurmamış genç girişimcilerin iş kurmalarının, 3 yıl süreli vergi teşvikiyle desteklendiğini söyledi.

ÇİFTÇİNİN ÇALIŞANINA İNDİRİM

Ağbal, münhasıran zirai faaliyette bulunan ve işletme büyüklüğünü en az yüzde 50 oranında aşan şirketlerin, çiftçi sayılacağını, burada çalışan işçilerin asgari ücrete karşılık gelen ücretleri için vergi indirimi getirildiğini bildirdi. Biçerdöver, kamyon veya ikiden fazla traktöre sahip olmanın, tek başına gerçek usulde vergilendirmeyi gerektirmeyeceğini ifade eden Ağbal, "Halka açılmak üzere elden çıkarılan hisse senetlerinden elde edilecek kazançlara vergi istisnası yüzde 75'ten 90'a kadar çıkarılacak. Halka açık şirketlerin hisseleri bir yıldan fazla süreyle elde tutulduktan sonra vergisiz olarak satılabilecek" dedi.

TASARIDAN SATIR BAŞLARI

Kurumların, yönetim kurulu başkan ve üyelerine ortaklık payı ile ilişkili olmaksızın ödenen kar paylarının ücret olarak tarifeye göre vergilendirilmesi öngörülüyor.

Kurumların, yönetim kurulu başkan ve üyelerine ortaklık payı ile ilişkili olmaksızın ödenen kar paylarının ücret olarak tarifeye göre vergilendirilmesi öngörülüyor.

Türkiye'de kalma süresi 3 tam yılı aşan yabancı işadamları, uzmanlar, memurlar, basın ve yayın çalışanları, tüm kazançları üzerinden Türkiye'de vergilendirilecek.

Birden fazla işyerinde ticari faaliyette bulunanlar ile öngörülen haller hariç, ticari faaliyetini birden fazla taşıtla yürütenler, basit usulden yararlanamayacak.

Serbest meslek kazancı istisnasından yararlananlardan geliri 220 bin TL'yi aşanlar beyanname verecek. Ancak bu kişiler defter tutmak zorunda olmayacak.

Sabah

ÇİFTÇİNİN ÇALIŞANINA İNDİRİM

Ağbal, münhasıran zirai faaliyette bulunan ve işletme büyüklüğünü en az yüzde 50 oranında aşan şirketlerin, çiftçi sayılacağını, burada çalışan işçilerin asgari ücrete karşılık gelen ücretleri için vergi indirimi getirildiğini bildirdi. Biçerdöver, kamyon veya ikiden fazla traktöre sahip olmanın, tek başına gerçek usulde vergilendirmeyi gerektirmeyeceğini ifade eden Ağbal, "Halka açılmak üzere elden çıkarılan hisse senetlerinden elde edilecek kazançlara vergi istisnası yüzde 75'ten 90'a kadar çıkarılacak. Halka açık şirketlerin hisseleri bir yıldan fazla süreyle elde tutulduktan sonra vergisiz olarak satılabilecek" dedi.

TASARIDAN SATIR BAŞLARI

Kurumların, yönetim kurulu başkan ve üyelerine ortaklık payı ile ilişkili olmaksızın ödenen kar paylarının ücret olarak tarifeye göre vergilendirilmesi öngörülüyor. Türkiye'de kalma süresi 3 tam yılı aşan yabancı işadamları, uzmanlar, memurlar, basın ve yayın çalışanları, tüm kazançları üzerinden Türkiye'de vergilendirilecek. Birden fazla işyerinde ticari faaliyette bulunanlar ile öngörülen haller hariç, ticari faaliyetini birden fazla taşıtla yürütenler, basit usulden yararlanamayacak. Serbest meslek kazancı istisnasından yararlananlardan geliri 220 bin TL'yi aşanlar beyanname verecek. Ancak bu kişiler defter tutmak zorunda olmayacak.Sabah

AA